1.Decisión de Cobertura

La decisión si una empresa debe o no cubrir los riesgos a través de una cobertura financiera, es un tema que a menudo genera confusión. Esta confusión se debe a malentendidos sobre el riesgo, preocupaciones sobre el costo de la cobertura y temores sobre la posibilidad de reportar una pérdida en transacciones con derivados.

Este artículo busca aclarar estos conceptos y proporcionar una visión general de los pasos que la gente responsable de manejar los riesgos financieros en la empresa pueda seguir, para implementar un programa de cobertura efectivo.

2. El Desafío

Un programa de cobertura efectivo no busca eliminar todos los riesgos, sino transformar los riesgos inaceptables en una forma aceptable. El desafío clave para responsable dentro de la empresa, es determinar qué riesgos están dispuestos a asumir y cuáles desea mitigar mediante una cobertura. El objetivo de cualquier programa debe ser ayudar a la empresa a alcanzar el perfil de riesgo óptimo que equilibre los beneficios de la protección contra los costos de la cobertura.

3. Identificación de Riesgo

Los riesgos a los que se enfrenta una corporación generalmente se dividen en dos categorías: riesgo operativo y riesgo financiero.

El riesgo operativo está asociado con las actividades de fabricación y comercialización, por ejemplo, una compañía que produce componentes electrónicos corre con el riesgo a que la tecnología vaya avanzando con mayor velocidad de la que puede implementar internamente, y sus productos se vuelvan obsoletos, o que se tengan fallos en la línea de producción que atrasen las entregas por un tiempo y se pierdan contratos.

Los riesgos en el lado financiero son muy distintos, se basan en la exposición a factores externos de mercado que impactan directamente a distintos subyacentes dentro de una empresa, por ejemplo, un aumento en la tasa de interés en el país en donde se cuenta con un crédito afecta inmediatamente en los montos que se pagan mensualmente.

Otro ejemplo de riesgo financiero es movimiento en el tipo de cambio. Una empresa que quiera comprar maquinaria para una línea de producción y la tenga que liquidar en una moneda extranjera, corro el riesgo a que el tipo de cambio se suba en el período de tiempo en donde tengo que finiquitar el pago, y me termine saliendo mas cara de lo presupuestado en un inicio.

Por último, existe el riesgo financiero del movimiento de precio de la materia prima o Commodities, en este caso usaremos el ejemplo de una empresa que produce escaleras, y compra su materia prima (Aluminio) de manera constante.

El riesgo financiero con el que ellos cuentan es que el precio se mueva en su contra en el proceso de compra – transformación - venta, ya que si compran a un precio alto y durante el tiempo que tardan en transformar el aluminio baja el precio, se incurriría en una pérdida si no cuenta con la capacidad de trasladar el costo a su cliente. Es cierto que siempre está la posibilidad de que el movimiento de precio se mueva a favor de la empresa y se obtengan ganancias adicionales, pero es algo ajeno a la operación e imposible de controlar.

4. Distinguir entre Cobertura y Especulación

A distinguir Entre operaciones de cobertura y especulativas, es necesario realizar un análisis de riesgos dentro de la empresa e identificar las diferentes variables que impactan en sus costos o comercialización. Algunas personas dentro de la empresa pueden asociar el uso de herramientas de cobertura con la especulación, y en realidad ocurre todo lo contrario, una cobertura bien diseñada siempre reduce el riesgo. La empresa que ha identificado un riesgo financiero y no hace nada para mitigarlo espera que el mercado siga exactamente igual o se mueva a su favor, y eso al final del día, está especulando.

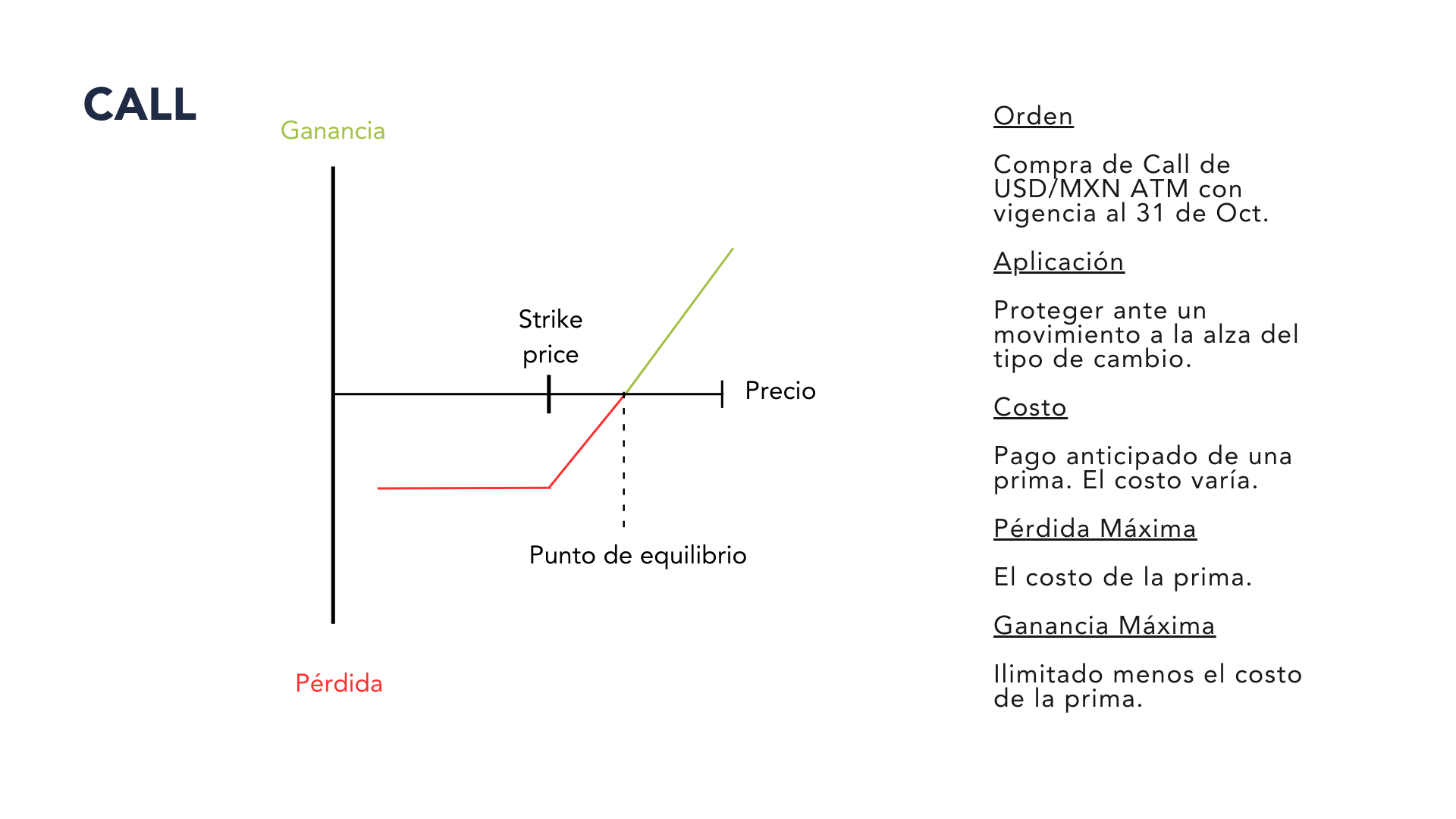

5. Conocimientos de Instrumentos Financieros

Cualquier cobertura financiera que se ejecute, tendrá que ser a través de un instrumento financiero, que no es más que un vehículo o una herramienta que se utiliza para contrarrestar el riesgo identificado. Es importante conocer los instrumentos financieros disponibles y establecer un sistema de controles para garantizar que se utilicen correctamente.

A continuación, iremos viendo ejemplos de algunos de los más utilizados para coberturas financieras:

6. Comunicación

Este proceso no siempre es sencillo comunicar internamente, existen muchas barreras de conocimiento y miedos adquiridos derivados de titulares de noticias en donde exponen a compañías que hicieron un mal uso de derivados financieros, y por consecuencia tuvieron pérdidas millonarias.

Es importante saber que las veces en las que esto sucede, es por posiciones especulativas o un análisis equivocado del riesgo.

Una vez que se analiza el riesgo financiero dentro de la empresa, se identifica el instrumento que se va a utilizar, y se ejecuta la cobertura financiera, es muy importante tener un control de lo que esta sucediendo con nuestra posición financiera y compararlo con el riesgo financiero identificado, es decir, si utilizamos el ejemplo de la empresa que produce escaleras, y ejecutó un swap para cubrir el movimiento del precio del aluminio.

7. controlar

Una vez analizado el riesgo financiero dentro de la empresa, identificado el instrumento a utilizar y ejecutada la cobertura financiera, es muy importante tener control sobre lo que está pasando con nuestra posición financiera y compararlo con el riesgo financiero identificado, es decir Esto es si tomamos el ejemplo de la empresa que produce escaleras y ejecutó un swap para cubrir el movimiento del precio del aluminio.

Una semana después el precio se mueve en su contra, la cobertura entra en acción, e irá compensando económicamente cualquier pérdida que se pueda tener durante el proceso comercial de la empresa.

Para llevar un mejor control, es necesario revisar los estados de cuenta diarios de la posición para identificar el mark to market, a su vez, contar con una buena comunicación con los departamentos responsables de medir las variaciones de costo y comercialización.

Aunque en este artículo se tocan temas trascendentales para implementar exitosamente una cobertura financiera, no deja de ser general, existen temas mas específicos, como por ejemplo, la metodología de ejecución, si es a través del mercado de futuros o OTC, el alta de una contraparte especializada, condiciones crediticias, índices, liquidez de mercado, etc.

En caso de que requieran más información al respecto, no duden en contactarnos.